-ჩინური დაბალი ძაბვის ელექტრო ტექნიკის ბაზრის ზრდა და სეგმენტაცია

"ორმაგი ნახშირბადის" სტრატეგიით და ახალი ენერგეტიკული სისტემის მშენებლობით, ჩინეთის დაბალი ძაბვის ელექტრო მოწყობილობების ინდუსტრია განიცდის ისტორიულ შესაძლებლობას განვითარებისათვის. როგორც ელექტრული სისტემის ძირითადი ძირითადი მოწყობილობა, დაბალი ძაბვის ელექტრო მოწყობილობების ინდუსტრია აჩქარებს მის ტრანსფორმაციას და განახლებას დაზვერვის, გამწვანებისა და ინტერნაციონალიზაციისკენ, რაც აჩვენებს განვითარების ძლიერი იმპულსს და ფართო ბაზრის პერსპექტივებს.

შიდა დაბალი ძაბვის ელექტრო ტექნიკის ბაზრის ზრდა და სეგმენტაცია ჩინეთში

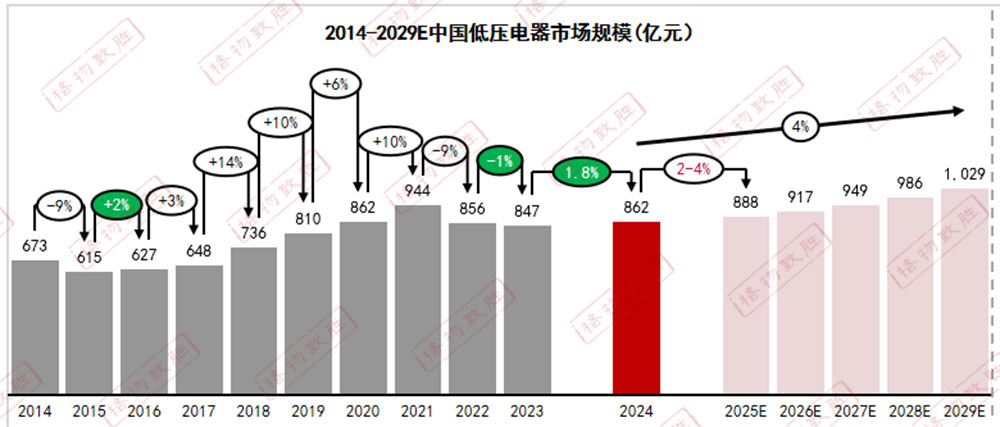

01 ბაზრის საერთო ზომა

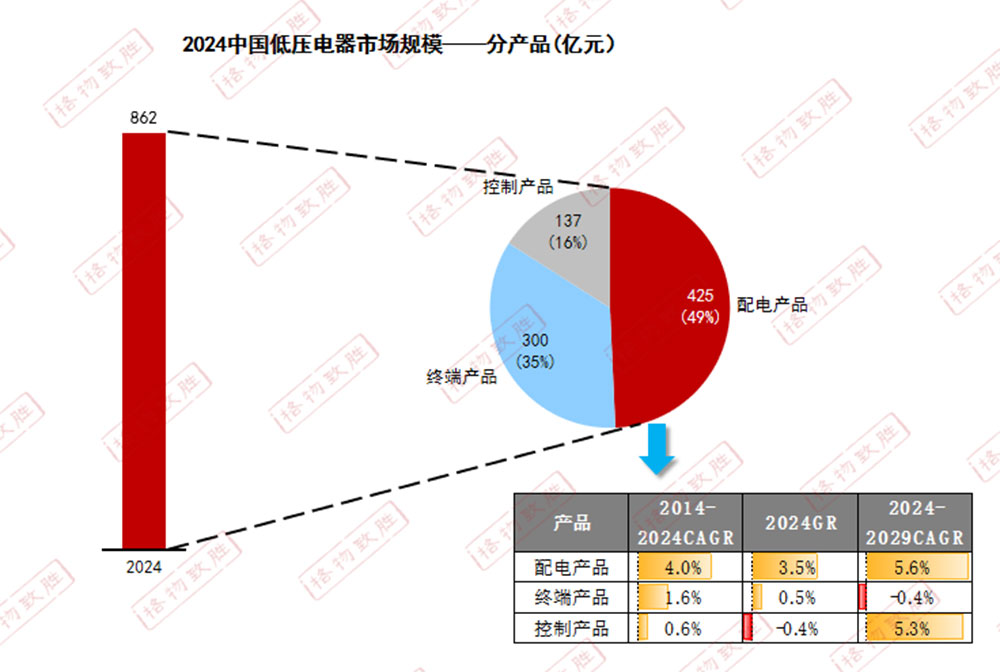

02 სეგმენტირებული პროდუქტები

ელექტროენერგიის განაწილების აღჭურვილობის საბაზრო წილი ახლოს არის ნახევარზე, და სავარაუდოდ, მას მომავალში საუკეთესო ზრდის ტემპი ექნება.

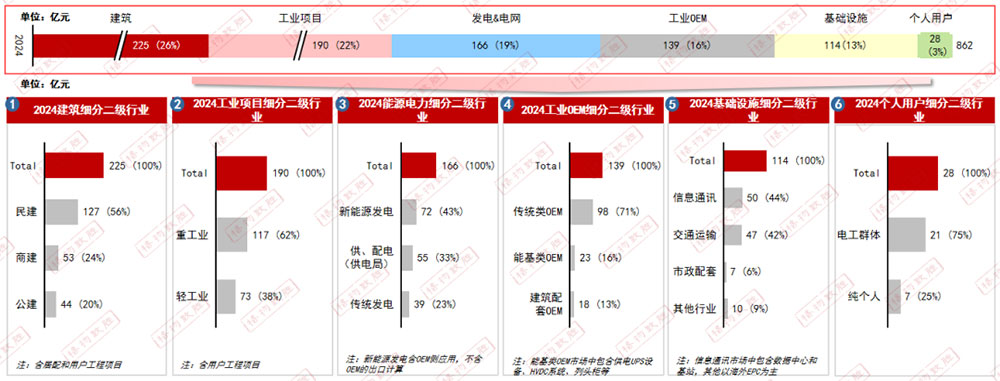

03 პირველადი და მეორადი ინდუსტრიების ქვედანაყოფი

დაბალი ძაბვის ელექტრო მოწყობილობები ძირითადად გამოიყენება სამშენებლო და სამრეწველო სექტორებში, რაც მთლიანი დაახლოებით 48% -ს შეადგენს, პროპორციით ნაჩვენებია დაღმავალი ტენდენცია. ქვესექტორებს შორის, სამშენებლო ინდუსტრიაში უფრო დიდი პროპორციის მქონე პირებს მოიცავს საცხოვრებელი კორპუსები და საოფისე შენობები; სამრეწველო სექტორში, უფრო დიდი პროპორციის მქონე პირები არიან ქიმიური, მეტალურგიული, ნავთობქიმიური და ნავთობის ინდუსტრიები, ხოლო მსუბუქი ინდუსტრიის სურსათისა და სასმელების ინდუსტრია ასევე აქვს მნიშვნელოვანი წილი.

04 ქვე-სექციები

2014 წელს ყველაზე დიდი განაცხადის სექტორი თითქმის 40% -ს შეადგენდა. როგორც უძრავი ქონების ბუშტის ადიდებისას, მისი წილი შემცირდა და, სავარაუდოდ, მომავალში გააგრძელებს მნიშვნელოვანი დაღმავალი ტენდენციის გამოვლენას.

ბაზრის ზომა სტაბილურად იზრდება. "ახალი ხარისხის პროდუქტიული ძალების" დაჩქარებული განლაგებით და აღჭურვილობის განახლებისა და განახლების მოთხოვნის თანდათანობით გამოშვებით, მომავალში მნიშვნელოვანი საბაზრო პოტენციალი იქნება.

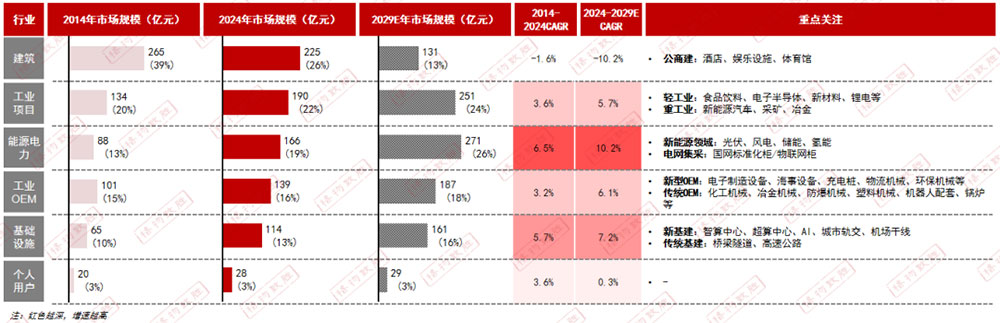

ზრდის საუკეთესო ტემპის მქონე ინდუსტრია ძირითადად გამოწვეულია ახალი ენერგეტიკული პროექტებითა და ქსელის ინვესტიციებით;

მშენებლობასთან დაკავშირებული OEM ინდუსტრიის ზრდის ტემპი მოლოდინებს არ დაეცა. ამასთან, შედარებით უკეთესი იყო ახალი ველების შესრულება, როგორიცაა ლოჯისტიკური აპარატურა, სამომხმარებლო ელექტრონიკა, ნახევარგამტარული მოწყობილობა, საზღვაო მოწყობილობა და სამრეწველო დნობის ღუმელები.

სუპერკომპიუტური და ხელოვნური ინტელექტის გამოთვლა მონაცემთა ცენტრებში, ისევე როგორც საზღვარგარეთულ ბაზარზე, ფეთქებადი ზრდის შედეგად დაფიქსირდა, რამაც მნიშვნელოვნად შეუწყო ხელი ინდუსტრიის ბაზრის საერთო ზომების მუდმივ გაფართოებას.

05 სეგმენტირებული გაყიდვების სტრატეგია

2024 ჩინეთი შიდა დაბალი ძაბვის ელექტრო მოწყობილობების ბაზრის სეგმენტაციის გაყიდვების სტრატეგია

2024 წელს, დაბალი ძაბვის ელექტრული პროდუქტები ძირითადად გამოყენებული იქნება არხის ბაზარზე, რაც 55%-ს შეადგენს. არხის ბაზარზე მონაწილეთა დიდი რაოდენობის გათვალისწინებით, საბაზრო კონკურენცია უკიდურესად ინტენსიურია და ეს აჩვენებს შედარებით დუნე ზრდის ტემპს.

ამ ინდუსტრიაში საბაზრო წილი შედარებით მცირეა. ინფრასტრუქტურისა და სამრეწველო ბაზრების ხელსაყრელი განვითარების ტენდენციების წყალობით, როგორიცაა მონაცემთა ცენტრები, ელექტრონიკა, გემები, ქიმიკატები და ფოლადი, შესრულებამ აჩვენა შედარებით ოპტიმისტური განვითარების ტენდენცია.

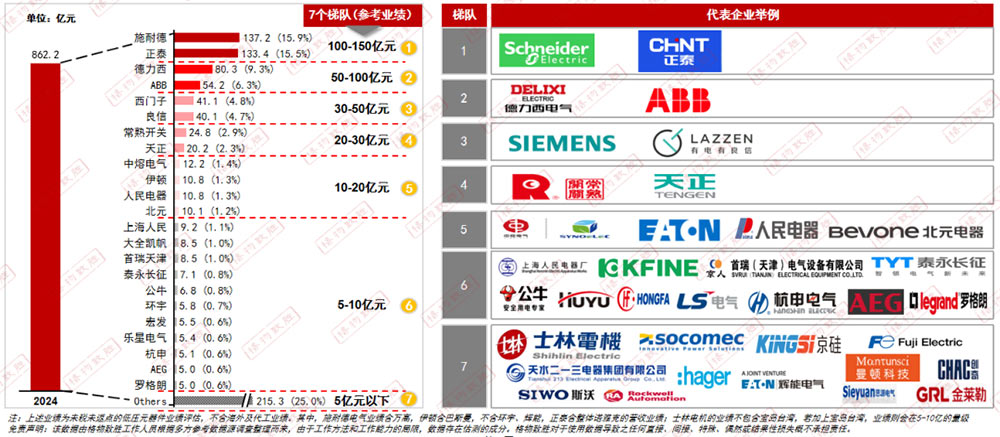

კონკურენტული ლანდშაფტი და ცვლილებები ჩინეთის შიდა ბაზარზე

2024 წელს ჩინეთში დაბალი ძაბვის ელექტრო ტექნიკის შიდა კონკურენტული ლანდშაფტი

შენიშვნა: ზემოთ მოყვანილი ფიგურები წარმოადგენს დაბალი ძაბვის კომპონენტის ბიზნესის შეფასებას გადასახადის გარეშე და ფასდაკლების გარეშე, საზღვარგარეთ და OEM ბიზნესის შედეგების გამოკლებით. მათ შორის, Schneider Electric– ის შესრულებაში შედის Wan Gao, Eaton's მოიცავს Basmann– ს, ჰუან იუ და ჰუი ნენგის გამოკლებით. Zhen Tai მოიცავს მთელი Noyicke- ის შემოსავლის შესრულებას; Shilin Electric– ის შესრულება არ შეიცავს ჩინეთის ტაივანის პროვინციას. თუ ჩინეთის ტაივანის პროვინცია შედის, სპექტაკლი 5-10 მილიარდი დონეზე იქნება.

Shorui Tianjin (ყოფილი პეკინი რენინი, ახლა Jingren ბრენდი)

დაბალი ძაბვის ელექტრული ტექნიკის საბაზრო წილი ჩინეთში

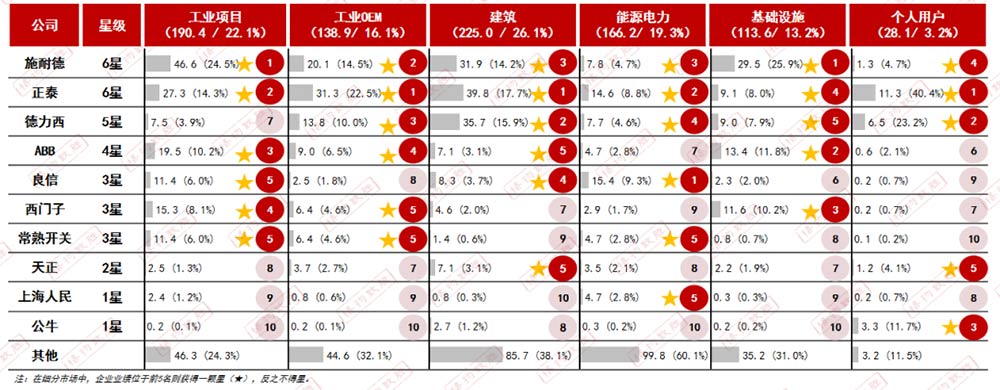

მომხმარებლის ინდუსტრია - 2024 (6 -ვარსკვლავიანი ბაზრის მოდელი)

ჩინეთში დაბალი ძაბვის ელექტრული ტექნიკის შიდა ბაზრის წილი გაანალიზებულია "6-ვარსკვლავიანი ბაზრის მოდელის" გამოყენებით. იგი ძირითადად მოიცავს ექვს მომხმარებელთა ინდუსტრიას: სამრეწველო პროექტები (22.1%), სამრეწველო OEM (16.1%), მშენებლობა (26.1%), ენერგია და ენერგია (19.3%), ინფრასტრუქტურა (13.2%) და ინდივიდუალური მომხმარებლები (3.2%). ბაზარი გვიჩვენებს კონცენტრირებული ლიდერობის მკაფიო მახასიათებელს. შნაიდერი (6-ვარსკვლავი) წამყვან პოზიციას იკავებს სამრეწველო პროექტებსა და ინფრასტრუქტურაში; ZTE (6-Star) აქვს ყველაზე მაღალი საბაზრო წილი სამშენებლო და ინდივიდუალური მომხმარებლების მიმართ; დელიქსი (5-ვარსკვლავი) შესანიშნავად ასრულებს სამშენებლო ბაზარზე.

უარი პასუხისმგებლობაზე: ეს მონაცემები შედგენილიაXuckyელექტრო პერსონალი მრავალჯერადი საცნობარო მონაცემთა წყაროზე დაყრდნობით. სამუშაო მეთოდებისა და შესაძლებლობების შეზღუდვების გამო, მონაცემები შეიცავს შეფასების ელემენტებს. Xucky არ იღებს პასუხისმგებლობას რაიმე პირდაპირი, არაპირდაპირი, სპეციალური, შემთხვევითი ან შედეგიანი ზარალის გამო, რომელიც გამოწვეულია ამ მონაცემების გამოყენებიდან.